此次改革以“保护消费者权益”为主要目标,按照“降价、增保、提质”的要求,做到“三个基本”即:

1.价格基本上只降不升;

2.保障基本上只增不减;

3.服务基本上只优不差。

保证绝大多数车主能切实享受到改革红利。车险综合改革具体都有哪些变化呢?又有哪些与车主密切相关的改革红利呢?

一.保障范围扩大了

1.1车损险权益扩展,保障范围更大

消费者无需额外投保仅购买车损险即可享受更多保险权益。

1.2删除部分免责约定,保障更全面

地震灾害等发生的车损,也可以赔了!

|

原条款: ●5%-30%的事故责任免赔率 ●第三方免赔率 ●超载加扣免赔率 ●地震及其次生灾害属于免责范围 |

改革后: ●删除事故责任免赔率 ●删除了地震及其次生灾害等易发生争议的免责条款

|

车险综合改革删除了实践中容易引发理赔争议的免责条款,为消费者提供更加全面完善的车险保障服务。

1.3丰富商业险产品,服务更贴心

新增主险、附加险,保障范围更多样:

新增驾乘人员意外险,附加车轮单独损失险,附加医保外用药责任险。

新增减费条款,保险责任更丰富:

附加绝对免赔率特约条款,附加发动机进水损坏除外特约条款。

二.保障额度提升了

2.1交强险责任限额大幅提高

交强险责任限额由原先的12.2万提高到20万;

无责责任限额:按相同比例调整,从1.21万元提高至1.99万元

切换规则:

截止2020年9月19日零时保险期间尚未结束的交强险保单项下的机动车在2020年9月19日零时后发生道路交通事故的,按照新的责任限额执行;在2020年9月19日零时前发生的交通事故,仍按原责任限额执行。

2.2三责险责任限额提升

考虑到经济社会发展水平,为满足更高的风险保障需求,更好地发挥经济补偿、化解矛盾纠纷的功能作用。

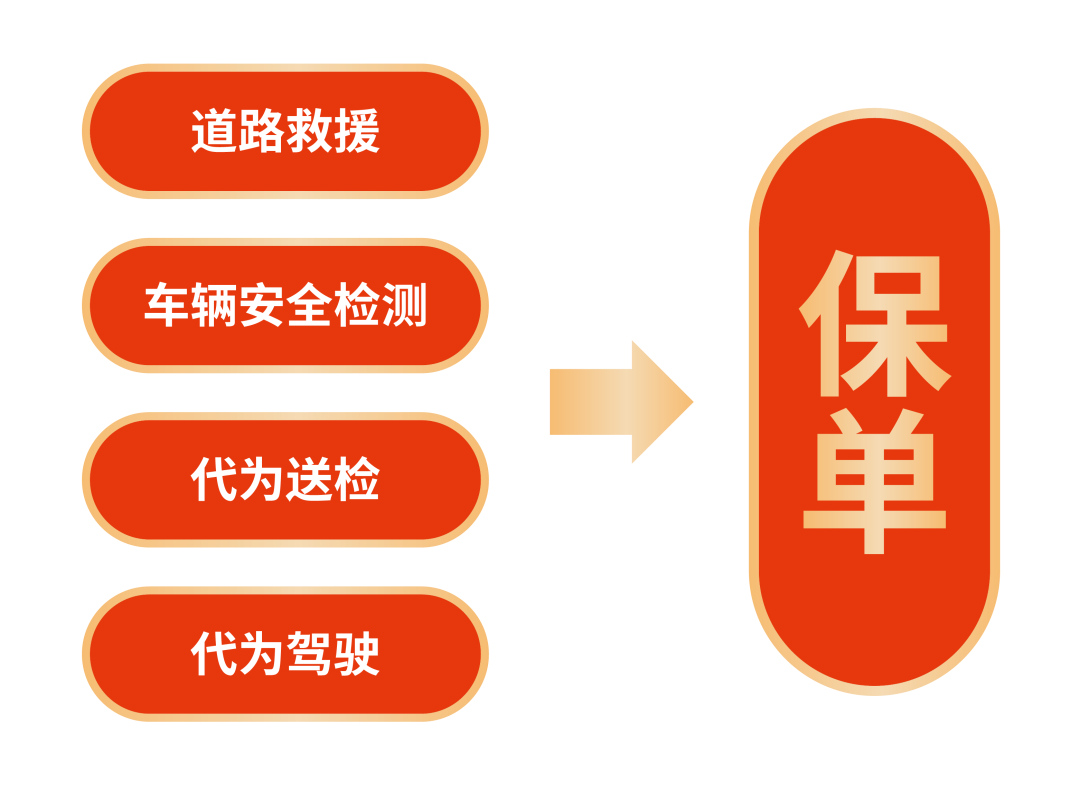

三.增值服务更规范了

四类增值服务,直接纳入保单条款,用户可根据需要自行购买享受更为便捷、规范的平台服务,并且无论享受多少次增值服务,都不会影响往年的出险次数哦。

四.关于价格

此次车险综合改革,由保险业根据市场实际风险情况,重新测算商业车险行业纯风险保费数额,同时将预期赔付率由65%提高到75%,使得车险产品费率与风险水平更加匹配。与现有条款相比,商业车险价格将会更加合理。当然,此次为保障车主权益所做出的多方面改变,也是如此。

车损险新增保障范围、交强险赔偿限额增加均在保费不变的基础上作出调整,车险综合改革后,保单之外不允许有任何形式的额外利益,车险行业的价格会更加规范透明。

此次车险综合改革,旨在让保险服务更加优质,也让行业发展更加规范。对车险行业来说,车险价格回归合理水平的同时,也意味着保险公司将进一步转变经营模式和发展方式,将更多的资源投向客户真正需要的理赔等服务领域。未来,购买车险,不再是单纯地比价格,而是选择更专业的服务和更优质的品牌。

(图文内容来源于网络,如有侵权请联系删除)

网站首页

网站首页 走进协会

走进协会 新闻资讯

新闻资讯 政策法规

政策法规 综合服务

综合服务 技术天地

技术天地 人才交流

人才交流 专家天地

专家天地 车主学堂

车主学堂 会员之家

会员之家